Die durchschnittliche Erwerbsminderungsrente in Deutschland beträgt 735 Euro. Zu wenig – erst recht im Vergleich zum Einkommen einer Führungskraft. Denn je höher das vorherige Gehalt, desto gravierender die finanziellen Einschränkungen nach Berufsunfähigkeit.

Das bedeutet: Ohne ausreichende Berufsunfähigkeitsvorsorge droht der vollständige Verlust Ihres gewohnten Lebensstandards. Nicht nur das: Eine riesige Versorgungslücke gefährdet die Existenz Ihrer ganzen Familie.

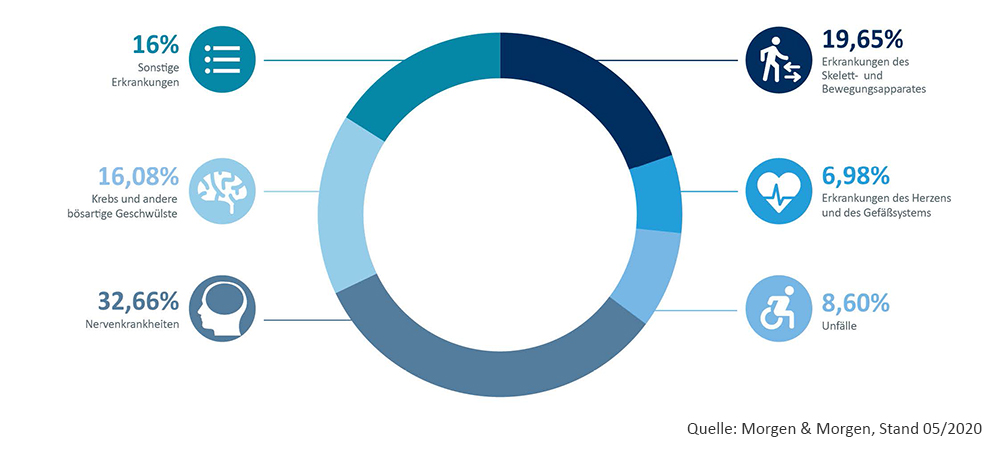

Niemand, der nach dem 1. Januar 1961 geboren wurde, hat Anspruch auf eine gesetzliche Berufsunfähigkeitsrente. Wer aus gesundheitlichen Gründen seinen Job aufgeben muss und gesetzlich rentenversichert ist, kann lediglich eine staatliche Rente wegen Erwerbsminderung beantragen. Bewilligt werden nur rund 50 Prozent aller Anträge, nicht immer wird die volle Rentenhöhe zugesprochen. Im Jahr 2018 betrug die durchschnittliche Erwerbsminderungsrente 735 Euro im Monat – deutlich unter der Armutsgrenze von 1.035 Euro. Deshalb empfehlen Verbraucherschutzverbände den Abschluss einer Berufsunfähigkeitsversicherung.

Quellen: DRV und Wirtschafts- und Sozialwissenschaftliches Institut

Eine private Berufsunfähigkeitsvorsorge ist üblicherweise sehr teuer. So zahlt beispielsweise ein 40-jähriger Versicherter einen Monatsbeitrag in Höhe von rund 240 Euro für eine Netto-Berufsunfähigkeitsrente von monatlich etwa 2.500 Euro. Neben den hohen Kosten sind es auch die strikten Versicherungsbedingungen, die eine private Vorsorge unattraktiv machen: Ärztliche Voruntersuchungen und komplexe Gesundheitsfragen bergen das Risiko gesundheitsbedingter Leistungsausschlüsse bis hin zum Urteil „nicht versicherbar“.